Del informe publicado por España, a través de su Ministerio para la Transformación Digital y de la Función Pública, conjuntamente con Fundación Mobile World Capital Barcelona, sobre ‘El ecosistema de spin-os deep tech en España 2025’, desarrollado en colaboración con los investigadores del Instituto de Políticas y Bienes Públicos (IPP) del Consejo Superior de Investigaciones Científicas (CSIC) Catalina Martínez y Jorge Macazaga, se desprende que Castilla y León está, en los grandes números, en el vagón de cola de las comunidades autónomas de España en materia de aplicación de la Ciencia y la Tecnología desarrolladas a través de una spin-off, uno de los instrumentos básicos aceptados en el mundo.

Las 1.007 spin-offs analizadas en esta edición son empresas que reúnen las siguientes características:

- 1. Son promovidas por personal de universidades, centros públicos de investigación, centros tecnológicos, institutos de investigación sanitaria y otros centros generadores de conocimiento sin ánimo de lucro, creadas a partir de resultados generados a partir de proyectos de investigación científico-tecnológica, y participadas por dichas entidades.

- 2. Están localizadas en territorio español.

- 3. Siguen activas en 2025, según la información disponible en las diferentes fuentes de datos.

Las empresas deep tech están construidas sobre descubrimientos científicos tangibles o innovaciones de ingeniería y, además, tratan de resolver los grandes desafíos que realmente afectan al mundo. Deep tech implica deep pockets y deep science.

Del informe se pueden formular las siguientes obsevaciones, poniendo el foco en las spin offs dech tech de Castilla y León:

- Castilla y León ocupa la 8ª posición a más de 2 puntos de Galicia que ocupa la 6ª

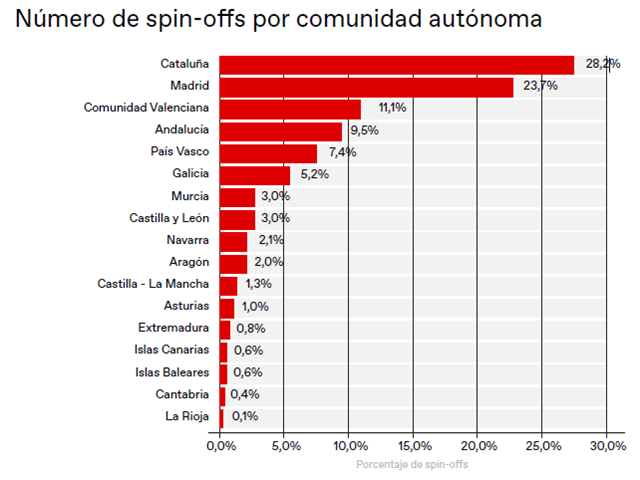

La distribución regional de las spin-offs españolas evidencia una elevada concentración en Cataluña y Madrid, con el 28,2% y el 23,7% del total, respectivamente. Cataluña y la Comunidad de Madrid reúnen juntas más de la mitad de las iniciativas identificadas, confirmándose como los principales polos de emprendimiento académico-tecnológico del país. A continuación, y a cierta distancia, se sitúan la Comunidad Valenciana con 11,1%, Andalucía con el 9,5%, el País Vasco con el 7,4%, Galicia con el 5,2% y el resto de las comunidades autónomas, entre las que se incluye Castilla y León, con el 3% o menos.

Nota:

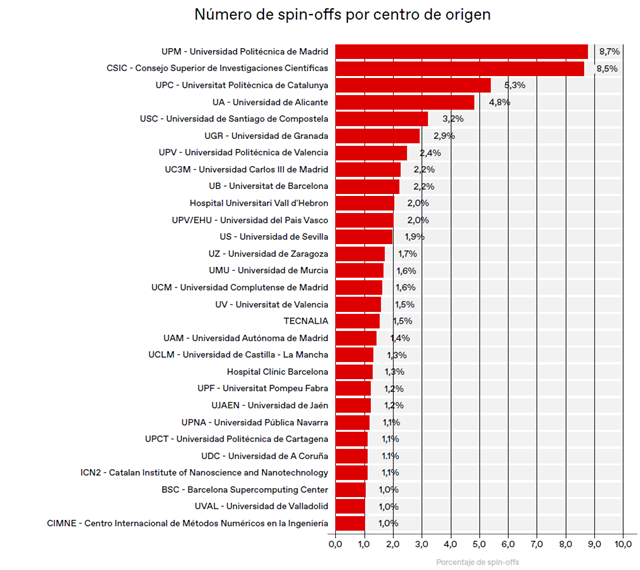

La figura muestra todos los centros con 10 o más spin-offs de las 1.007 activas consideradas en el informe,

distribuidas por centros de origen según un recuento fraccional, es decir, cuando una spin-off tiene más de

un centro de origen, se asigna una parte igual a cada centro para que la suma del total de spin-offs sea igual al

total de spin-offs.

Como puede verificarse en el gráfico Castilla y León supone que sus spin-offs solamente representa el 3% de la totalidad de España, es decir, alrededor de 30 spin-offs, situándose en la zona templada de la tabla, en el puesto 8º ex aequo con Murcia que ocupa el 7º puesto, pero con un escalón de más de un 2% de diferencia respecto a Galicia que ocupa la 6ª posición.

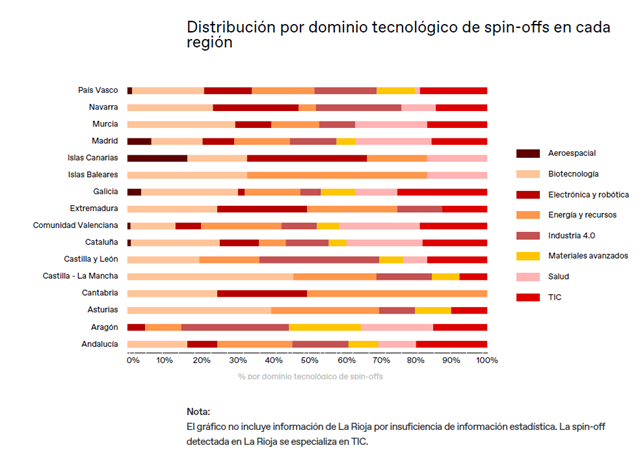

- La especialización tecnológica de Castilla y León es parcialmente diversificada pero con representación desigual

Cada territorio presenta una especialización alineada con sus capacidades científicas e industriales: Cataluña destaca en biotecnología y salud; Madrid en salud y TIC, y el País Vasco en energía e Industria 4.0.

El análisis de la distribución de spin-offs por dominio tecnológico para cada región refleja un patrón con tres polos diferenciados: las comunidades con mayor número de spin-offs con un portfolio más diversificado (Madrid, Cataluña, Andalucía, País Vasco, Comunidad Valenciana); comunidades parcialmente diversificadas, con varios dominios relevantes, pero con representación desigual (Castilla y León, Castilla-La Mancha, Aragón, Galicia o Navarra); y comunidades poco diversificadas en las que pocos dominios tecnológicos agrupan a la mayoría de sus spin-offs (Cantabria o Baleares).

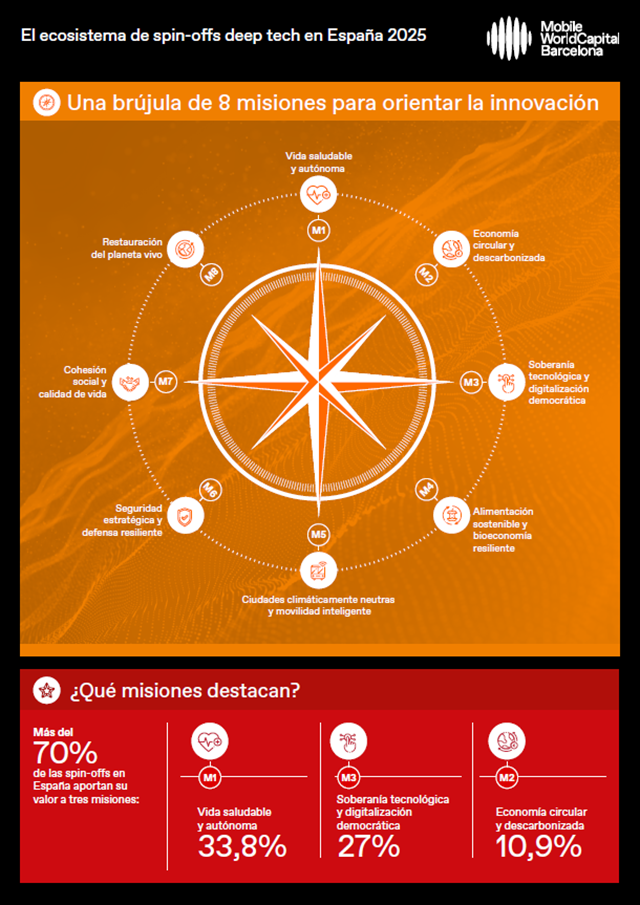

Las comunidades autónomas canalizan la creación de spin-offs hacia misiones alineadas con sus ventajas competitivas, su base científica y sus estrategias de política regional

La distribución geográfica de las spin-offs revela diferencias significativas en la orientación hacia las misiones. Los resultados de comparar diferentes regiones revelan que comunidades como Cataluña, Madrid, País Vasco y Andalucía sobresalen por volumen total aunque con perfiles diferenciados.

En Cataluña, por ejemplo, hay un fuerte peso de las spin-offs orientadas a la Vida saludable y autónoma, reflejando la relevancia de su ecosistema biomédico, de hospitales de referencia y de universidades con fuerte capacidad en biociencias.

Madrid, en cambio, combina salud con un peso relevante en soberanía tecnológica y digitalización, apoyada en un ecosistema TIC y de servicios avanzados.

El País Vasco muestra una concentración relativamente destacada en soberanía tecnológica y digitalización democrática y economía circular y descarbonizada, en línia con su tradición industrial y las políticas regionales de especialización inteligente. Este panorama evidencia que las misiones responden tanto a agendas globales como a contextos territoriales concretos.

- Castilla y León solamente aparece con la Universidad de Valladolid, en un ecosistema en el que las universidades lideran la incubación de spin-offs deep tech en España

Como se observa en el gráfico, solamente la Universidad de Valladolid aparece entre los centros universitarios con spin-offs dech tech que alcanzan, al menos, el 1% del total nacional, es decir, unas 10 empresas incubadas.

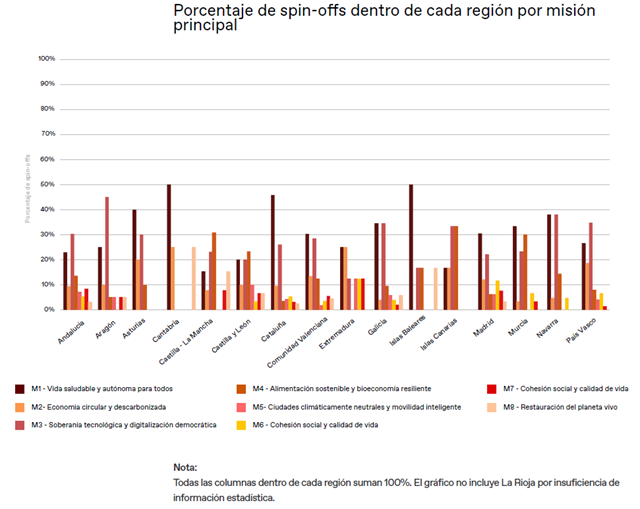

Castilla y León está especializada en 6 dominios tecnológicos (Biotecnología, Energía y recursos, Industria 4.0, Materiales avanzados, Salud y TIC), dominando el dominio de Industria 4.0 con casi un 40% de las 30 spin-offs incubadas.

En el gráfico sobre el peso de las spins-offs de Castilla y León en cada una de las 8 misiones tecnológicas, se puede observar que las misiones M1: Vida saludable y autónoma para todas; M3: Soberanía tecnológica y digitalización democrática y M4: Alimentación sostenible y bioeconomía resiliente alcanzan o superan el 20% de las 30 spins-offs de la comunidad.

El ecosistema de spin-offs 2025: Giro estratégico a través de las misiones de país

El informe 2024 confirmó que las spin-offs deep tech superan de forma consistente a la media de start-ups en generación de empleo de calidad e impacto económico, consolidándose como motor de innovación industrial en España.

Sin embargo, también puso de relieve carencias estructurales: déficit de financiación temprana, complejidad regulatoria y una transferencia universidad-empresa aún fragmentada y desigual territorialmente.

Entre los ámbitos de reforma identificados entonces, destacaban la necesidad de ampliar la financiación temprana (early stage), introducir incentivos fiscales más atractivos, armonizar la ley de ciencia, la tecnología y la innovación (LCTI) con la ley orgánica del sistema universitario (LOSU), reforzar las Oficinas de Transferencia de Conocimiento (OTC) y establecer un marco de colaboración público-privada más robusto.

La edición 2025 del informe El ecosistema de spin-offs deeptech en España representa un salto cualitativo porque aporta, por primera vez, una visión centrada en la definición de misiones estratégicas, que permite gestionar la cartera de spin-offs cruzando la información de misiones y tecnología, medir su eficiencia mediante indicadores como el índice de ingresos y empleo ajustado por edad (IMEA) y mapear lagunas estratégicas.

Esta nueva perspectiva abre la puerta a priorizar, reasignar y orientar recursos hacia donde España puede lograr mayor impacto diferencial.

Durante el último año, España ha dado pasos decisivos para dotarse de instrumentos más sólidos y ha activado instrumentos clave, entre los que destacan:

- • La convocatoria Innvierte Deep-Tech Tech Transfer, lanzada por CDTI-Innvierte junto al Fondo Europeo de Inversiones, que abre ventanas de coinversión específicas para transferencia tecnológica36.

- • La Estrategia de Tecnologías Cuánticas de España 2025–2030.

- • La Comisión Interministerial de Contratación Pública Innovadora (Real Decreto 364/2024)37.

Todo ello se enmarca en un contexto europeo muy favorable: la aprobación del Reglamento Europeo de Inteligencia Artificial (AI Act)38 , el Espacio Europeo de Datos de Salud (EHDS)39 , el Net-Zero Industry Act (NZIA)40 y los Proyectos Importantes de Interés Común Europeo (IPCEI) en microelectrónica e hidrógeno41. A ello se suman la Nueva Agenda Europea de Innovación (2022)42, la Recomendación sobre Tecnologías Críticas de la Comisión Europea43 , la Estrategia de la UE para Startups y Scaleups44 , así como las recomendaciones de los informes estratégicos de Mario Draghi45, Enrico Letta46 y Manuel Heitor47. También resulta relevante la puesta en marcha del Programa de Trabajo del Consejo Europeo de Innovación (EIC) para 202548 y el European Innovation Scoreboard 2025, que aportan una referencia clara para comparar resultados e identificar brechas de competitividad.

El reto en 2025 no es crear nuevos instrumentos, sino orquestar los existentes en clave de misiones, conectando financiación, regulación y mercado en torno a las áreas prioritarias, a la vez que de gobernanza y priorización estratégica.

Algunas recomendaciones para multiplicar el impacto estratégico de las spin-offs deep tech en España

A continuación, se enumeran algunas recomendaciones para continuar avanzando en la consolidación de este sector en España:

- 1) Consolidar una red nacional de venture builders especializados en deep tech

España necesita una red sólida de actores de transferencia avanzada (venture builders, aceleradoras deep tech y centros tecnológicos) capaces de transformar conocimiento científico en spin-offs con proyección internacional. Se propone la creación de una red coordinada de venture builders y aceleradoras deep tech que comparta metodologías, estándares y conexiones con inversores y clientes industriales de forma ágil y eficiente.

- 2) Impulsar talento fundador y venture building vinculado a las misiones y conectado con Europa

El capital científico español es sólido, pero aún son limitadas las iniciativas que permiten a los investigadores convertirse en fundadores de spin-offs deep tech con formación y acompañamiento adecuados. La falta de este puente es una de las principales razones por las que muchos resultados de investigación permanecen en TRL intermedio sin alcanzar el mercado.

Se recomienda lanzar un programa nacional de talento fundador que financie entre 12 y 18 meses de preparación de mercado para equipos académicos, siguiendo modelos de referencia como el Research-to-Business de Business Finland. Esta etapa debe cubrir validación de negocio, propiedad intelectual, estudios regulatorios y diseño de producto mínimo viable.

- 3) Alinear la coinversión público-privada con las combinaciones misión y tecnología de mayor rendimiento

España dispone ya de instrumentos sólidos de coinversión como Innvierte (CDTI) y Fond-ICO Next Tech (AXIS-ICO)51 . El paso siguiente no es multiplicar fondos, sino focalizarlos estratégicamente: se recomienda priorizar 5–7 cruces “ganadores” identificados por IMEA, que demuestran mayor eficiencia en generación de empleo e ingresos, y abrir al mismo tiempo ventanas específicas para cubrir lagunas estratégicas (p. ej. movilidad con salud).

- 4) Homogeneizar acuerdos de propiedad intelectual y equity para spin-offs universitarias, con un siguiente paso operativo

La fragmentación en los criterios de transferencia tecnológica, propiedad intelectual y participación accionarial entre las distintas OTC españolas ralentiza la creación de spin-offs y genera incertidumbre para inversores nacionales e internacionales. Esta situación limita la escalabilidad y dificulta la atracción de capital especializado.

- 5) Desplegar una red de bancos de pruebas para impulsar las spin-offs alineadas con misiones estratégicas

El ecosistema español de spin-offs deep tech carece hoy de infraestructuras de validación intermedias que permitan escalar desde el prototipo al piloto industrial o clínico. Esta brecha explica parte del elevado tiempo de llegada al mercado (time-tomarket) y del exceso de capital requerido en etapas iniciales. Se recomienda desplegar entre cinco y seis nodos tecnológicos abiertos (bancos de pruebas o testbeds), especializados en ámbitos donde España ya cuenta con masa crítica: biomanufactura, micro/nano, fotónica, robótica-IA industrial y salud digital; alineados con el PERTE Chip55 y la NZIA. Estos nodos deberían funcionar como plataformas de acceso compartido, con tarifas reguladas y servicios estandarizados de validación, certificación y prueba en entorno real. Este despliegue debe coordinarse con las infraestructuras previstas en la Estrategia de Tecnologías Cuánticas 2025–203056, que financiará nodos en computación, comunicaciones y sensórica cuántica, complementando las capacidades de testbeds nacionales en fotónica, micro/nano y robótica.

- 6) Poner en marcha los espacios de datos y los bancos de pruebas regulatorios previstos por la UE

El despliegue del Espacio Europeo de Datos de Salud (EHDS) y del Reglamento de Inteligencia Artificial (AI Act) abre una ventana única para que España cree infraestructuras de soberanía digital y regulatoria que aceleren la entrada en mercado de las spin-offs deep tech.

Se recomienda establecer nodos nacionales alineados y conectados al Data Spaces Support Centre (DSSC) del programa Europa Digital, estructurados por misión prioritaria, con acceso estandarizado a datos interoperables, entornos de prueba seguros y mecanismos de cumplimiento simplificados57. Además, se recomienda establecer un fast-track regulatorio nacional para spin-offs deep tech en salud, biotecnología y energía, inspirado en modelos británico y estadounidense, que reduzca significativamente el time-to-market.

- 7) Aprovechar Chips Act, NZIA e IPCEI para pasar de prototipo a fábrica

El principal cuello de botella de las spin-offs deep tech ya no estará en la prueba de concepto, sino, en gran medida, en el salto a producción industrial: plantas piloto, primeras líneas de fabricación y validación en condiciones reales. Europa ha habilitado instrumentos sin precedentes para financiar este tramo crítico: el Chips Act europeo, la Net-Zero Industry Act (NZIA) y las olas de IPCEI (Proyectos Importantes de Interés Común Europeo), en ámbitos como microelectrónica, comunicaciones avanzadas e hidrógeno.

El Chips Act europeo y la NZIA priorizan manufactura en la UE y agilizan permisos, mientras que los IPCEI financian el primer despliegue en microelectrónica o hidrógeno. España ya dispone del PERTE Chip, pero el siguiente paso es alinear candidaturas nacionales a los IPCEI y NZIA allí donde existan spin-offs con tracción tecnológica y grandes empresas industriales dispuestas a liderar consorcios. Esto significa priorizar combinaciones donde el IMEA muestra mayor eficiencia y donde ya existe una base industrial capaz de absorber nuevas tecnologías. En paralelo, la Estrategia de Tecnologías Cuánticas 2025–2030 ofrece un marco presupuestario y regulatorio específico para llevar tecnologías cuánticas del laboratorio a líneas piloto, en sinergia con Chips Act y NZIA.

- 8) Crear programas temáticos de tech-transfer por vertical (TTT)

Una de las debilidades persistentes en España es que la transferencia de conocimiento sigue siendo mayoritariamente generalista, sin la especialización sectorial que requieren las tecnologías profundas. Para dar el salto de calidad, se recomienda crear programas temáticos de transferencia tecnológica (TTT) orientados a verticales estratégicos: salud digital y tecnología médica (MedTech), semiconductores y fotónica, bioeconomía y agro-bio, y robótica-IA industrial. Estos TTT deberían ser espacios de profesionalización, donde converjan universidades, centros tecnológicos, coinversores especializados y plataformas de venture building. Su misión: reducir la mortalidad de proyectos en etapas tempranas, incrementar la calidad del deal-flow y acelerar la conexión con las misiones prioritarias. Cada TTT debe conectarse con iniciativas europeas y con hubs internacionales, asegurando que las spin-offs españolas entran en cadenas globales desde fases tempranas.

En España, los TTT podrían constituirse como consorcios de gobernanza compartida (Administración General del Estado, comunidades autónomas, universidades, industria), con ventanillas de coinversión dedicadas y programas de escalado sectorial.

En este marco, plataformas como The Collider pueden actuar como operadores neutrales, aportando metodologías de venture building y asegurando estándares comunes entre regiones.

- 9) Coordinar la especialización territorial en proyectos multi-CCAA

La radiografía del informe 2025 muestra que las comunidades autónomas españolas han desarrollado ventajas diferenciales en determinadas tecnologías y misiones. Esta diversidad es un activo estratégico para el país, siempre que se logre articular en un marco de complementariedad y cooperación interregional.

Se recomienda crear carteras multi-CCAA alineadas con las misiones nacionales, impulsadas por el CDTI y ENISA en coordinación con las comunidades autónomas, de modo que se integren las capacidades de financiación y apoyo empresarial en fases tempranas con la inversión público-privada a gran escala. Estas carteras permitirían integrar capacidades complementarias (ej. Movilidad × TIC en corredores urbanos conectando Madrid, Cataluña y País Vasco; Materiales × Cohesión para vivienda sostenible entre Extremadura, Andalucía y Castilla-La Mancha).

- 10) Convertir las misiones prioritarias en carteras estables de contratación pública innovadora

La compra pública innovadora (PCP/PPI, por sus siglas en inglés pre-commercial procurement y public procurement of innovation) debe consolidarse como motor de

mercado de las spin-offs. España dispone ya de un marco habilitador con la Comisión Interministerial y el RD 364/2024, pero el reto es convertirlo en carteras anuales y plurianuales vinculadas a las misiones de país. Proponemos que sectores tractores como Sanidad (apoyándose en el EHDS), Movilidad y Transición Energética articulen convocatorias anuales de retos con pliegos comunes, presupuestos plurianuales y lotes adaptados a empresas emergentes (start-ups) y en fase de escalado (scaleups).

Esto no implica crear nuevos instrumentos, sino reforzar lo ya previsto en el RD 364/2024 y con los programas PCP/PPI de la Comisión Europea. Además de la demanda pública, se debe incentivar los programas de inversión corporativa (corporate venturing) con visión de misiones, con grandes grupos industriales lanzando convocatorias de retos y coinvirtiendo en spin-offs deep tech. La Estrategia de Tecnologías Cuánticas 2025-2030 ofrece una oportunidad inmediata para lanzar carteras PCP/PPI en ámbitos de defensa, salud y energía con componente cuántico.

- 11) Agilizar procesos administrativos y dar mayor flexibilidad a la financiación y creación de spin-offs

El ecosistema español necesita marcos de actuación más ágiles que permitan a las agencias públicas de innovación responder con rapidez a las dinámicas propias de las tecnologías profundas, donde los ciclos de validación y escalado requieren decisiones rápidas y capacidad de asumir mayor riesgo. Modelos europeos como la agencia alemana SPRIN-D, concebida para financiar etapas tempranas y proyectos de alto riesgo tecnológico, muestran que la flexibilidad presupuestaria y la autonomía en la toma de decisiones son elementos críticos para transformar conocimiento en impacto económico sostenible.

España cuenta con instrumentos de alto valor como el CDTI y Fond-ICO Next Tech, pero su operativa sigue enfrentándose a plazos largos y rigideces administrativas que no siempre son compatibles con la velocidad que exige la creación de empresas deep tech. Resulta necesario evolucionar hacia un esquema en el que las agencias puedan actuar como impulsores tempranos, capaces de comprometer recursos rápidamente en proyectos de alto potencial, incluso asumiendo un mayor nivel de riesgo tecnológico, siempre acompañado de mecanismos de evaluación y gobernanza adecuados.

- 12) Medir el impacto de las misiones y reasignar recursos anualmente

Para consolidar un ecosistema de spin-offs deep tech sostenible, es imprescindible pasar de un modelo de financiación basado en inputs a un sistema de gobernanza por resultados, donde la reasignación de recursos se fundamente en métricas objetivas y comparables.

Se recomienda establecer un cuadro de indicadores nacional de impacto misional, con actualización anual, que incluya indicadores como:

- • IMEA (índice de ingresos y empleo ajustado por edad) como métrica de eficiencia.

- • Time-to-first-sale y número de contratos de compra pública innovadora (PCP/PPI)

- • Acceso a data spaces y sandboxes europeos (EHDS, AI Act).

- • Inversión privada apalancada por euro público invertido.

- • Distribución territorial de resultados, para garantizar cohesión y evitar concentración excesiva.

Este cuadro de indicadores podría estar gestionado por una unidad nacional de seguimiento y evaluación deep tech interministerial, en colaboración con el CDTI, y ser público, transparente y comparable con indicadores europeos. Es importante diferenciar entre el seguimiento continuo, necesario para observar la evolución del ecosistema y detectar desviaciones a tiempo, y la evaluación periódica, centrada en medir el impacto de las medidas y orientar las políticas de manera estratégica.

A continuación, se muestran una serie de infografías como ayuda para comprender el estado de situación de las spin-offs dech tech en España y en Castilla y León: