El Servicio de Estudios Económicos de Castilla y León (ECOVAEstudios), dependiente del Colegio de Economistas de Valladolid, Palencia y Zamora (ECOVA) ha presentado el Observatorio Económico de Comercio Exterior 2025, donde se ha constatado que “el comercio internacional se transforma en un terreno volátil y lleno de riesgos”.

Juan Carlos De Margarida, director de ECOVAEstudios, ha manifestado que “Valladolid y Burgos despuntan en exportaciones, creciendo en su conjunto regional un 0,2% respecto al año anterior. La mitad de las exportaciones hacia Europa están relacionadas con el sector automovilístico, no obstante, ese dato se reduce cuando se destinan hacia Latinoamérica. Un dato reseñable es la mejoría en un 19,2% de las exportaciones a EEUU respecto de 2024”.

Si atendemos a la realidad macroeconómica internacional, podemos establecer una serie de matices que caracterización el comercio global, “entre ellas destacan las tensiones por políticas arancelarias de la administración Trump; el impacto del tránsito comercial en el estrecho de Ormuz, que obliga a reconfigurar rutas comerciales con el consiguiente aumento de costes de transporte. A ello se le debe sumar la incertidumbre financiera que provoca la reducción de la inversión empresarial y presiona a los Bancos Centrales a mantener tasas de interés elevadas. En todo ello subyace ese riesgo a la recesión, lo que puede provocar un aumento del desempleo, menor consumo, reducción de la inversión y baja producción de bienes y servicios”, afirma De Margarida.

En este sentido, las variables analizadas por ECOVAEstudios concluyen que “cuanto más se prolongue la guerra, más devastador será su impacto en el suministro energético internacional, la inflación y la estabilidad económica. Además de las consecuencias directas en la pérdida de poder adquisitivos de los hogares, el aumento de los costes de transporte y la fragmentación de las cadenas de suministro”. La inestabilidad económica puede llevar a un “peligro inminente, traducido en un escenario de estanflación, caracterizado por precios altos, aumento del desempleo y un crecimiento económico débil con una solución lenta y compleja”.

De Margarida ha considerado que “Castilla y León, y el conjunto de España, vienen de un 2025 con una diminución de las exportaciones derivada de la situación geopolítica, de la reducción de la competitividad empresarial por el aumento de precios, principalmente derivados de la falta de autonomía energética por parte de España”. Todo ello arroja “una situación inestable, donde los sectores de la agricultura, el transporte o la industria agroalimentaria, principales nichos exportadores, ven minorados sus márgenes haciendo peligrar su continuidad”. Por todo ello, “la estrategia de comercio exterior de Castilla y León pasa por responder con un protocolo de resistencia y reposicionamiento competitivo.

A este respecto, es necesario diversificar mercados, puesto que no se puede depender en exceso de destinos vulnerables a sanciones o represalias comerciales, por lo que es vital buscar nuevos nichos en Europa, Asia y América Latina”. En este contexto, “resulta esencial proteger el tejido empresarial exportador del impacto de costes energéticos y de transporte, encareciendo las fabricaciones de sectores como el agroalimentario, químico, automoción o maquinaria”.

Como conclusión, el director de ECOVAEstudios ha afirmado que “la realidad es que el crecimiento de Castilla y León entra en zona de riesgo por el nuevo contexto global, ya que la volatilidad internacional deja de ser coyuntural y se convierte en estructural. No estamos ante una crisis puntual, sino ante un cambio de ciclo. El sector exterior de Castilla y León se enfrenta a uno de los momentos más complejos de las últimas décadas. Una parte relevante de nuestras exportaciones, más de 1.000 millones de euros, está directamente expuesta a la inestabilidad internacional. Ya no es el exportar, sino dónde y cómo hacerlo. El mayor riesgo que tiene hoy Castilla y León no es la guerra ni la inflación; el mayor riesgo es no adaptarse a tiempo. En definitiva, el reto no es sobrevivir a la crisis, sino salir de ella más fuerte, más competitivo y mejor preparado”.

Algunas conclusiones del observatorio ECOVAEstudios sobre el comercio exterior de Castilla y León en 2025:

“Cuanto más se prolongue la guerra, más devastador será su impacto en el suministro energético internacional, la inflación y la estabilidad económica

Además de las consecuencias directas en la pérdida de poder adquisitivos de los hogares, el aumento de los costes de transporte y la fragmentación de las cadenas de suministro”

“Castilla y León, y el conjunto de España, vienen de un 2025 con una diminución de las exportaciones derivada de la situación geopolítica, de la reducción de la competitividad empresarial por el aumento de precios, principalmente derivados de la falta de autonomía energética por parte de España”

“El comercio exterior de Castilla y León se encuentra ante una situación inestable, donde los sectores de la agricultura, el transporte o la industria agroalimentaria, principales nichos exportadores, ven minorados sus márgenes haciendo peligrar su continuidad”

Exportaciones e importaciones: una visión de conjunto

A continuación, se detallan las grandes cifras y conclusiones derivadas del estudio del Observatorio ECOVAEstudios para conocer un poco más el comercio exterior de Castilla y León durante 2025:

Las relaciones comerciales de Castilla y León con el exterior durante 2025 (Tabla I.1) se pueden resumir en 20.054 millones exportados, 16.373 importados y un superávit de 3.681,1 millones, lo que representa una tasa de cobertura del 122,5%. Las exportaciones apenas han crecido un 0,2% respecto al año anterior, mientras que las importaciones se anotan un avance del 2%. Esta evolución se refleja en un empeoramiento del saldo comercial del 6,9%. Detrás de las relaciones comerciales de la región operan 5.271 empresas exportadoras, un 4,1% menos que en el año anterior, y 14.066 importadoras, un 0,9% menos que el año precedente. Cada una de las primeras ha tenido unas ventas medias de 3,8 millones y cada una de las segundas unas compras de 1,16 millones.

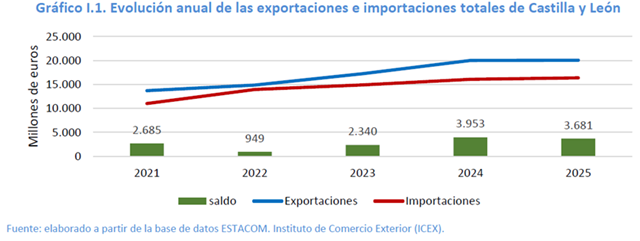

Durante los últimos cinco años las exportaciones han superado a las importaciones (Gráfico I.1), alcanzando el mayor superávit en 2024 (3.953 millones), donde la tasa de cobertura fue del 124,6%, y el menor en 2022 (949 millones) con una tasa de cobertura de 106,8%.

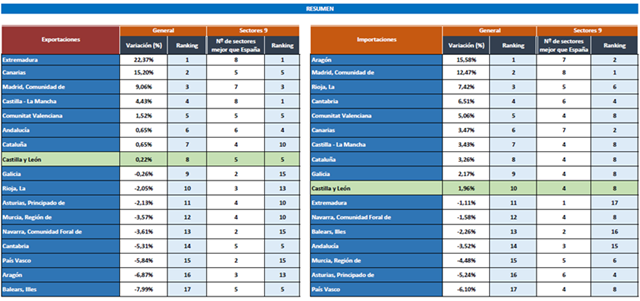

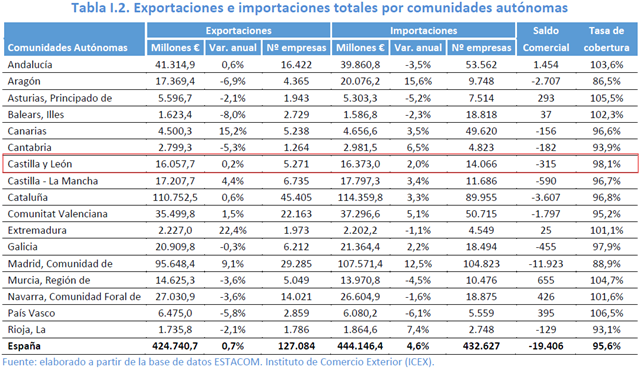

Las exportaciones regionales suponen el 3,8 del total nacional y las importaciones el 3,9% (Tabla I.2). En el primer caso, Castilla y León ocupa el noveno puesto en el ranking nacional, lejos del peso relativo de Cataluña (26,1%) y, en el segundo caso, la región se sitúa en el noveno lugar, también lejos de Cataluña (25,7%). El aumento de las exportaciones de Castilla y León está lejos de la mejoría que marca Extremadura (22,4%), mientras que el avance de las importaciones regionales también se aleja de la mejor evolución que marca Aragón (15,6%). Desde la región opera el 1,2% de las empresas exportadoras de España y el 3,3% de las importadoras. La evolución seguida por las exportaciones contrasta tanto con el incremento que se anota Extremadura (22,4%) como con la caída de las Islas Baleares (8%). De igual forma, la senda seguida por las importaciones se aleja del avance de Aragón (15,6%) y del retroceso que se anota el País Vasco (6,1%).

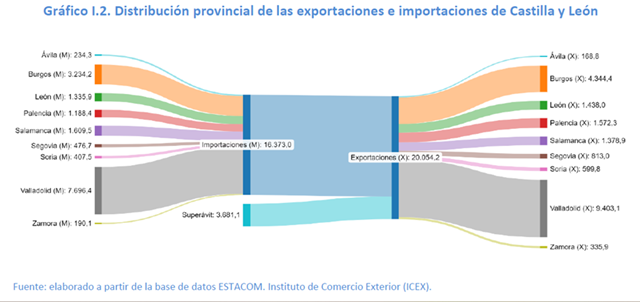

El comercio internacional de la comunidad está marcado por importantes diferencias en el papel jugado por cada provincia tanto en las exportaciones como en las importaciones, tal y como evidencia el Gráfico I.2:

Las provincias de Valladolid y Burgos despuntan por el volumen de sus exportaciones (Tabla I.3). Los 9.403,1 millones vendidos al exterior desde Valladolid por 1.489 empresas, representan el 46,9% del total regional, después de un aumento interanual del 19,9%. A su vez, los 4.344,4millones vendidos desde la provincia burgalesa por 1.352 empresas, suponen el 21,7% del total regional, tras un avance anual del 9,3%. A pesar de su relevancia regional, en el contexto nacional estas dos provincias se sitúan en el puesto 12 y 22, respectivamente. León, Palencia, Segovia, Soria y Zamora han visto minorar sus ventas al exterior. Mientras que Salamanca y Valladolid se anotan los mayores incrementos (20,7% y 19,9%, respectivamente). Además, esta última es la provincia con la venta media por empresa más alta de la región (6,32 millones), siendo la única que supera la media regional (3,8 millones). En todo caso, la evolución descrita no evita que Ávila y Zamora continúe en la zaga del ranking nacional y que sus exportaciones por empresa sean las más baja de la región (0,57 y 0,67 millones, respectivamente).

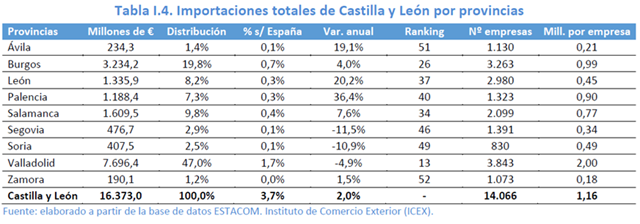

También las provincias de Valladolid y Burgos destacan por el volumen de sus importaciones (Tabla I.4). Las vallisoletanas (7.696,4 millones), llevadas a término por 3.843 empresas, representan el 47% del total regional, a pesar de una caída interanual del 4,9%. A su vez, las burgalesas, realizadas por 3.263 empresas, alcanzan un volumen de 3.234,2 millones, un 4% superior al año anterior. A pesar de su relevancia regional, en el contexto nacional estas dos provincias se sitúan en el puesto 13 y 26, respectivamente. Cuatro provincias (Ávila, Segovia, Soria y Zamora,) realizan respectivamente menos del 3% de las compras al exterior de Castilla y León, estando, todas ellas por encima del puesto 45 en el ranking importador nacional. Acorde con ello, Soria es la provincia con menor número de empresas importadoras de la región. Palencia y León son las que más han aumentado sus importaciones durante el último año, mientras que el mayor retroceso se anota en la provincia segoviana. En todas, salvo en Valladolid, la importación media por empresa es inferior a la media regional.

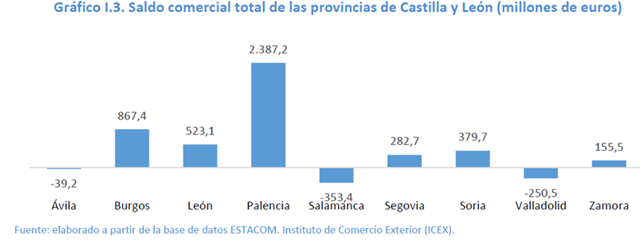

Los datos de compras y ventas al exterior de cada provincia, arrojan un saldo positivo en seis de ellas y negativo en Ávila, Salamanca y, especialmente en Valladolid (Gráfico I.3). Esta última se apunta un déficit de 250,5 millones que implica que las exportaciones realizadas desde esta provincia sólo cubren el 96,9% de sus importaciones. El mayor superávit se contabiliza en Palencia (2.387 millones) lo que equivale a una tasa de cobertura del 373,9%.

Ámbito geográfico de las relaciones comerciales exteriores de Castilla y León

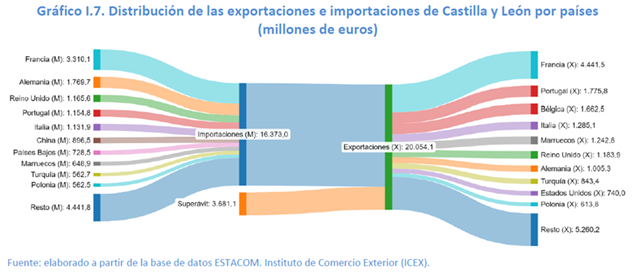

Las exportaciones e importaciones realizadas desde Castilla y León en 2025 se caracterizan por una elevada concentración en un número muy reducido de países de origen y destino, tal y como pone de manifiesto el Gráfico I.7. del informe de ECOVAEstudios:

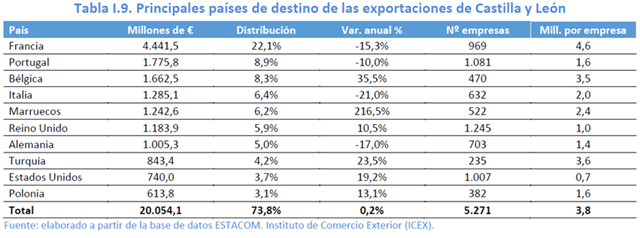

Las exportaciones se caracterizan por su concentración en un número muy reducido de países: el 45,7% de los 20.054,1 millones vendidos al exterior se han encaminado a cuatro países y el 73,8 a los diez recogidos en la Tabla I.9. Destacan por encima del resto los 4.441,5 millones vendidos a Francia (22,1% del total). Aparte de éste, sólo seis países compran a la región productos por valor superior a 1.000 millones de euros: Portugal, Italia, Bélgica, Alemania, Marruecos y Reino Unido. Entre los diez países que más compran en Castilla y León, sólo aparecen Marruecos, Estados Unidos y Turquía como no europeos. No todos han mostrado el mismo comportamiento durante el último año. Así, frente a una notable expansión de las ventas a Marruecos, cabe subrayar los retrocesos con Italia y Alemania.

El mayor número de operadores se dedica a la venta en Reino Unido (1.245), mientras que, en Francia, con un volumen sensiblemente mayor, sólo ha sido necesaria la intervención de 969. La relación entre el volumen exportado y número de empresas muestra que la mayor venta media se anota en las operaciones con Francia (4,6 millones) que contrasta con los 0,7 millones de las que han vendido a Estados Unidos.

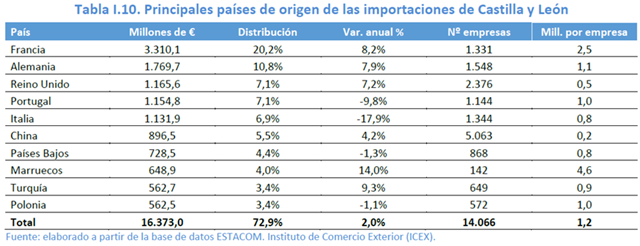

De forma paralela a las exportaciones, también las importaciones se caracterizan por una elevada concentración: el 45,2% de los 16.373 millones adquiridos en el extranjero ha tenido su origen en cuatro países, y el 72,9% proceden de los diez que aparecen en la (Tabla I.10). Sobresalen por encima del resto, los 3.310,1 millones comprados en Francia (20,2%). Además de éste, sólo cuatro países venden a la región productos por valor superior a 1.000 millones: Alemania, Italia, Portugal y Reino Unido. Entre los diez países que más exportan a Castilla y León, sólo aparece China, Marruecos y Turquía como no europeos. No todos han mostrado la misma evolución durante el último año. Así, frente a una expansión de las adquisiciones a Marruecos, el mayor retroceso se contabiliza con Italia. El mayor número de empresas se dedica a la compra en China (5.063) y Reino Unido (2.376), mientras que, en Francia, con un volumen sensiblemente mayor, sólo ha sido necesaria la intervención de 1.331. La relación entre el volumen importado y el número de empresas muestra que la mayor compra media se anota en las operaciones con Marruecos (4,7 millones) frente a los 0,2 millones de las que han comprado a China.

El Gráfico I.8 sintetiza las mayores diferencias entre las compras y las ventas al exterior realizadas desde Castilla y León en cada país. El superávit más elevado se alcanza en las relaciones con Bélgica (1.143,4 millones), lo que implica una tasa de cobertura del 320,3%. Tras él se encuentran los saldos positivos con Francia, Portugal, Marruecos y Estados Unidos. En el extremo contrario el déficit más pronunciado se contabiliza con Alemania (764,4 millones), donde las ventas sólo permiten cubrir el 56,8% de las compras realizadas, seguido de los saldos negativos con China, Países Bajos, República Checa y Hungría.

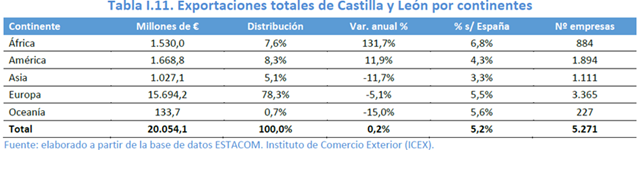

El análisis por países explica que la mayor parte de las ventas al exterior (Tabla I.11) se encaminaron hacia Europa (78,3%), muy por encima de América (8,3%), Asia (5,1%) y África (7,6%), siendo irrelevante la facturación en Oceanía. Las ventas en Europa representan el 5,5% de todas las realizadas desde España a este continente, mientras que ascienden al 6,8% de las orientadas a África. Sobresale el incremento con África (131,7%) frente al retroceso con Asia (11,7%). El mayor número de empresas se dedica a la venta en Europa (3.365), cantidad muy superior a las 884 que operan con el continente africano. Las cifras de exportación en relación con el número de empresas muestran que la mayor venta por compañía se contabiliza en Europa (4,7 millones) y la menor en Oceanía (0,6 millones).

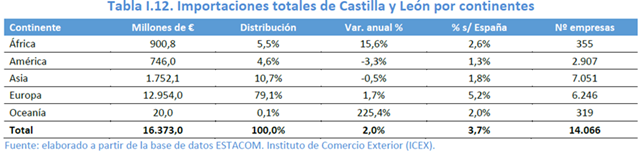

Análogamente, el origen preferente de las compras de Castilla y León en el extranjero (Tabla I.12) es Europa (79,1%) seguido a mucha distancia por el continente asiático (10,7%), África (5,5%) y América (4,6%). Las importaciones procedentes del continente europeo representan el 5,2% del total comprado en este continente desde España, mientras que apenas alcanzan el 1,3% de las originarias de América. Oceanía se anota el mayor incremento de las ventas destinadas a Castilla y León (248,4%). De acuerdo con estos datos, el mayor número de empresas se dedica a la compra en Asia (7.051), cantidad muy superior a las 355 que importan desde África. La relación entre el volumen importador y número de empresas muestra que la mayor compra media se contabiliza en las que operan con África (2,5 millones).

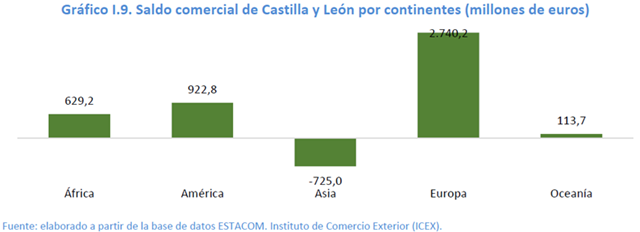

El contraste de las exportaciones y las importaciones realizadas en cada uno de los ámbitos geográficos (Gráfico I.9) revela un saldo negativo con Asia de 725 millones. Este déficit comercial supone que las exportaciones regionales sólo permiten pagar el 58,6% de las compras realizadas en este territorio. El mayor superávit se registra con el continente europeo (2.740,2 millones) lo que implica una tasa de cobertura del 121,2%.

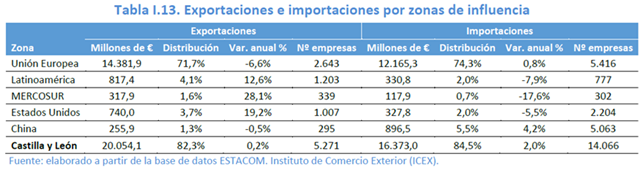

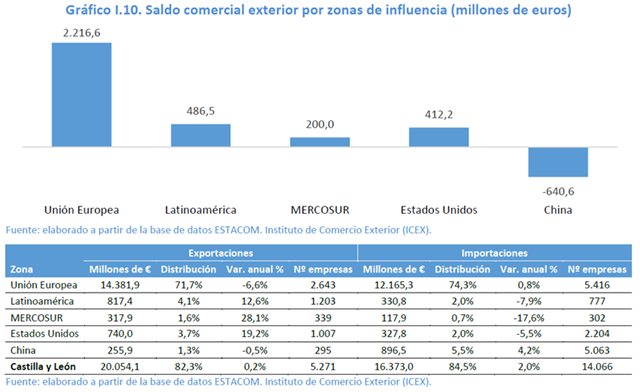

Un análisis por grandes zonas comerciales constata que la mayor parte de las exportaciones regionales (Tabla I.13) se encaminaron a la Unión Europea (71,7%), siendo muy escaso el peso de las ventas a Latinoamérica (4,1%), MERCOSUR (1,6%), Estados Unidos (3,7%) y China (1,3%). Esta distribución de las ventas se produce después de caídas con la Unión Europea (6,6%) y China (0,5%) junto a subidas con Latinoamérica (12,6%), MERCOSUR (28,1%) y Estados Unidos (19,2%). Contrasta el valor medio de las operaciones con la Unión Europea (5,44 millones) con el materializado en Latinoamérica (0,68 millones).

Análogamente, también el origen preferente de las importaciones son los países de la Unión Europea (74,3%). Frente a este volumen abrumador, las compras en China (5,5%), Estados Unidos (2%) Latinoamérica (2%) o MERCOSUR (0,7%) resultan irrelevantes. Este reparto internacional de las adquisiciones se produce después de incrementos con la Unión Europea (0,8%) y China (4,2%) junto a retrocesos con Estados Unidos (5,5), Latinoamérica (7,9%) y MERCOSUR (17,6%).

El contraste de las exportaciones y las importaciones realizadas en cada uno de las cinco zonas geográficas (Gráfico I.10) revela un fuerte superávit con la Unión Europea (2.216 millones) donde la tasa de cobertura es del 118,2%. A mucha distancia se encuentran los saldos positivos con Latinoamérica, Estados Unidos y MERCOSUR. En el extremo contrario la región tiene un déficit comercial con China de 640,6 millones, donde las ventas sólo permiten cubrir el 28,5% de las compras.

A continuación, se pueden escuchar las declaraciones del decano del Colegio Profesional de Economistas de Palencia, Valladolid y Zamora (ECOVA) y director del Observatorio realizado por ECOVAEstudios:

Si atendemos a la realidad macroeconómica internacional, podemos establecer una serie de matices que caracterización el comercio global, “entre ellas destacan las tensiones por políticas arancelarias de la administración Trump; el impacto del tránsito comercial en el estrecho de Ormuz, que obliga a reconfigurar rutas comerciales con el consiguiente aumento de costes de transporte. A ello se le debe sumar la incertidumbre financiera que provoca la reducción de la inversión empresarial y presiona a los Bancos Centrales a mantener tasas de interés elevadas. En todo ello subyace ese riesgo a la recesión, lo que puede provocar un aumento del desempleo, menor consumo, reducción de la inversión y baja producción de bienes y servicios”, afirma De Margarida.

Si atendemos a la realidad macroeconómica internacional, podemos establecer una serie de matices que caracterización el comercio global, “entre ellas destacan las tensiones por políticas arancelarias de la administración Trump; el impacto del tránsito comercial en el estrecho de Ormuz, que obliga a reconfigurar rutas comerciales con el consiguiente aumento de costes de transporte. A ello se le debe sumar la incertidumbre financiera que provoca la reducción de la inversión empresarial y presiona a los Bancos Centrales a mantener tasas de interés elevadas. En todo ello subyace ese riesgo a la recesión, lo que puede provocar un aumento del desempleo, menor consumo, reducción de la inversión y baja producción de bienes y servicios”, afirma De Margarida.